Открыть брокерский счет в Финам

Апрельские фьючерсы на нефть Brent: $53,96 (-0,9%)

Мартовские фьючерсы на нефть WTI: $49,61 (-1%)

Спред между актуальными контрактами на марки Brent и WTI составляет около $4,4 в пользу Brent.

Во вторник падение цен замедлилось, однако участники рынка оставались в напряжении, и давление на котировки по-прежнему сохранялось. Котировки Brent упали более чем на 20% от уровня январских максимумов и оказались ниже линии поддержки долгосрочного восходящего тренда, берущего начало в январе 2016 г.

Фьючерсы на Brent с поставкой в августе оказались в состоянии контанго по отношению к ближайшему апрельскому контракту. Фьючерсы с поставкой через 18 месяцев также близки к этому положению, что указывает на потенциал рыночного профицита в ближайшие месяцы. При такой структуре рынка поставщикам будет выгодно придерживать нефть в хранилищах для последующей перепродажи по более высоким ценам. Также контанго вредит финансовым инвесторам, которым придется платить премию при переходе с одного контракта на другой.

Таким образом, краткосрочный взгляд на рыночную ситуацию оказался хуже, чем среднесрочный. Последний раз состояние контанго возникало в конце 2018 г., когда из-за перепроизводства и панических настроений на мировых рынках цены на нефть стремительно снижались.

Внимание рынка сейчас сосредоточено на заявлениях участников ОПЕК+, от которых ждут активных действий по балансировке рынка для поддержания цен. Вчера прошел первый день встречи технического комитета ОПЕК+ в Вене, на котором представители нефтедобывающих держав получили консультацию от представителя КНР по имени Ван Цюнь, рассказавшего подробности ситуации в нефтяной отрасли Китая.

По оценке ОПЕК+, если эпидемия в КНР продлится до полугода, темпы роста спроса на нефть в текущем году снизятся примерно на 200 000 б/с. В то же время другие аналитики приводили более негативные прогнозы, в частности, финансовый директор нефтяной компании BP предположил потери в потреблении в диапазоне 300 000–500 000 б/с или около 0,5% от всего мирового спроса.

Сегодня заседание технического комитета продолжится. По его итогам может быть запланирована февральская встреча министерского комитета, на котором будет приниматься решение о дальнейших условиях сделки по сокращению добычи. Официальных заявлений от представителей альянса не было, но источники СМИ рассказывали о возможности ужесточения сделки еще на 500 000 б/с. Также вероятным решением может быть продление текущих условий по сокращению добычи на 1,7 млн б/с, которые должны закончиться 1 апреля.

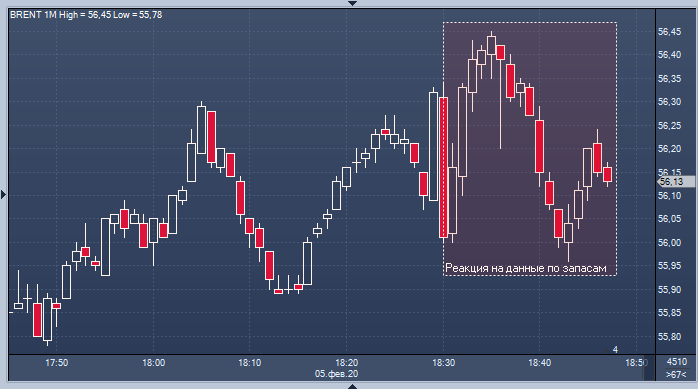

Сегодня ночью свои данные по запасам нефти представил Американский институт нефти (API). За неделю запасы нефти в США выросли на 4,2 млн баррелей (до 432,9 млн). По опросам Reuters, аналитики в среднем ожидали роста на 2,8 млн баррелей. Запасы на терминале в Кушинге выросли на 957 000 баррелей.

Запасы бензина выросли на 2 млн баррелей (прогноз +2,1 млн), запасы дистиллятов упали на 1,8 млн баррелей (прогноз -14 000). Импорт нефти за неделю вырос на 461 000 баррелей в сутки (б/с).

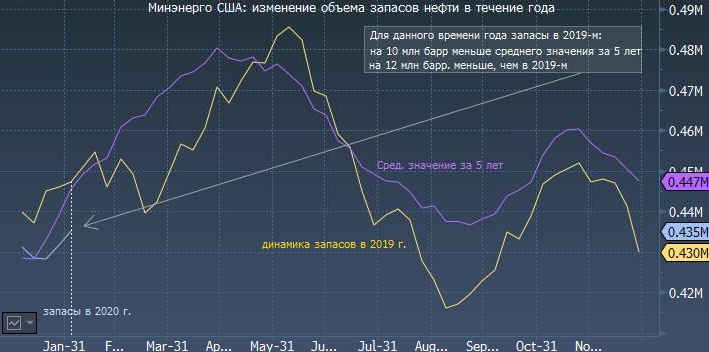

Данные по запасам нефти от EIA за предыдущую неделю

В 19:00 МСК, будут опубликованы данные по запасам нефти от Управления энергетической информации США (EIA), которые считаются более достоверными, чем API. Показатели будут внимательно отслеживаться участниками рынка.

Фьючерсы на Brent сегодня с утра показывают рост на 1,2%, демонстрируя восстановление на фоне заседания ОПЕК+. В случае позитивных новостей из Вены восстановление может продолжиться.

Открыть брокерский счет в Финам