В понедельник НЛМК опубликовал операционные показатели за первый квартал, которые в целом соответствуют ожиданиям. Выпуск стальной продукции по сравнению с предыдущим кварталом сократился на 4% — до 4,18 млн т. Это связано с ремонтно-профилактическим обслуживанием доменных печей на предприятиях дивизиона «Плоский прокат» (в результате производство сократилось относительно предыдущего квартала на 3% до 3,26 млн т) и сезонным сокращением производства в дивизионе «Сортовой прокат».

Отметим также, что в мае компания собирается остановить эксплуатацию установки непрерывного литья и начать капитальный ремонт доменной печи на Новолипецком комбинате. Это, вероятно, повлечет за собой дальнейшее сокращение производства на российских предприятиях дивизиона «Плоский прокат» — приблизительно до 3,0 млн тонн во втором квартале и до 2,9 млн тонн в третьем и четвертом.

Консолидированный объем реализации стальной продукции в первом квартале составил 4,6 млн тонн, почти не изменившись по сравнению с октябрем — декабрем 2018 года; компания распродавала аккумулированные в четвертом квартале запасы стальной продукции. Ассортимент продаж немного улучшился, доля продукции с высокой добавленной стоимостью увеличилась по сравнению с предыдущим периодом на 2 п. п. — до 28% (впрочем, средний показатель за 2018 год был выше — 28,6%).

Мы полагаем, что в первом квартале EBITDA компании сократилась по сравнению с предыдущим на 18% — до $695 млн, а рентабельность по этому показателю составила всего 24%. Основанием для таких ожиданий является негативная динамика цен на сталь. Капиталовложения, по прогнозам менеджмента, в текущем году достигнут пика на уровне $1,1 млрд, однако мы полагаем, что в первом квартале они были довольно низкими, поскольку большая часть капитальных инвестиций, вероятно, придется на второе полугодие. Распродажа товарных запасов должна была обеспечить сокращение оборотного капитала, что, вероятно, стало дополнительным фактором поддержки для свободных денежных потоков. Соответственно, мы исходим из того, что в январе — марте НЛМК должен был генерировать свободные денежные потоки после выплаты процентов на сумму около $600 млн, с 4%-й доходностью по итогам квартала.

Мы полагаем, что по итогам первого квартала 2019 года компания распределит среди акционеров около 100% свободных денежных потоков после выплаты процентов (т. е. около $600 млн, это предполагает дивидендную доходность на уровне 4%). Мы немного повысили прогноз дивидендов на 2019-2021 годы с учетом последних изменений в дивидендной политике компании, которых говорилось на мартовском «дне инвестора». Если коэффициент «чистый долг/EBITDA» будет ниже 1,0, компания сможет распределить среди акционеров 100% свободных денежных потоков после выплаты процентов, а также выплатить им разницу между фактическими и, как их называют в НЛМК, «нормализованными» капиталовложениями ($700 млн). Мы увеличили моделируемый на 2019 год объем дивидендных выплат до $1,8 млрд (с учетом итоговых дивидендов за 2018 года и трех промежуточных выплат в текущем году), новый прогноз предполагает дивидендную доходность 11,5%.

При текущих ценах на сталь и с учетом нынешнего обменного курса акции НЛМК котируются с дивидендной доходностью на 2019 год на уровне 10,5%. Это соответствует дивидендной доходности сопоставимых российских компаний. Мы подтверждаем рекомендацию ДЕРЖАТЬ акции НЛМК.

Лапшина Ирина

и Киричок Алексей

Sberbank CIB

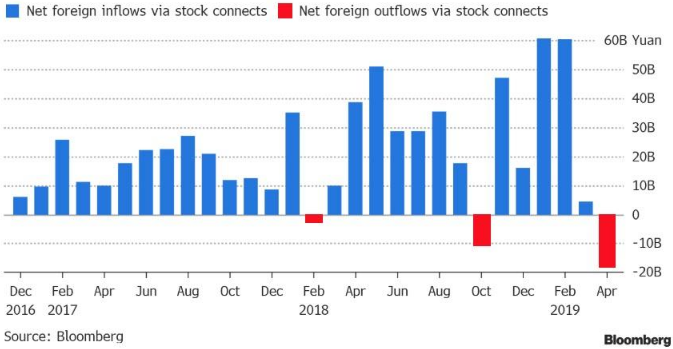

По данным Bloomberg, в последнее время нерезиденты в среднем ежедневно продавали эти бумаги на чистые $646 млн. Эта неделя, вероятно, поставит рекорд по объему чистых продаж акций китайских компаний с момента открытия Shenzhen connect (инвестиционный канал между биржами Женьшеня и Гонконга) в 2016 году.

По данным Bloomberg, в последнее время нерезиденты в среднем ежедневно продавали эти бумаги на чистые $646 млн. Эта неделя, вероятно, поставит рекорд по объему чистых продаж акций китайских компаний с момента открытия Shenzhen connect (инвестиционный канал между биржами Женьшеня и Гонконга) в 2016 году.